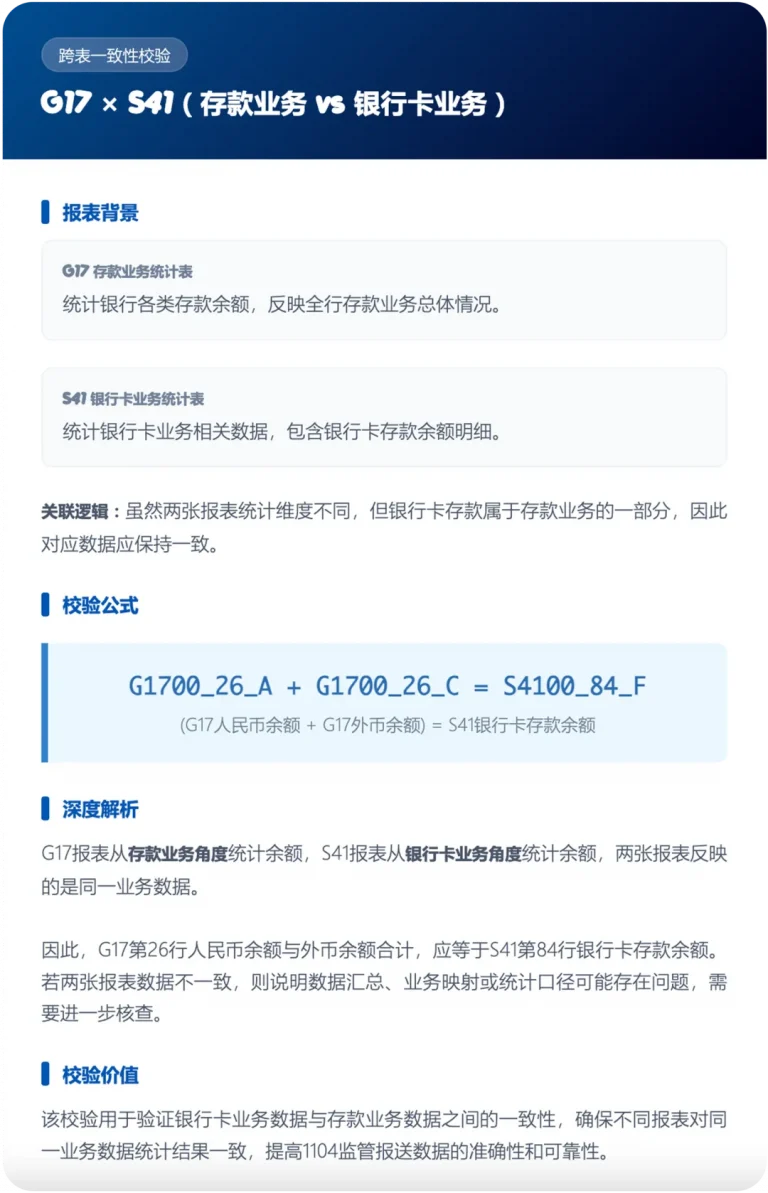

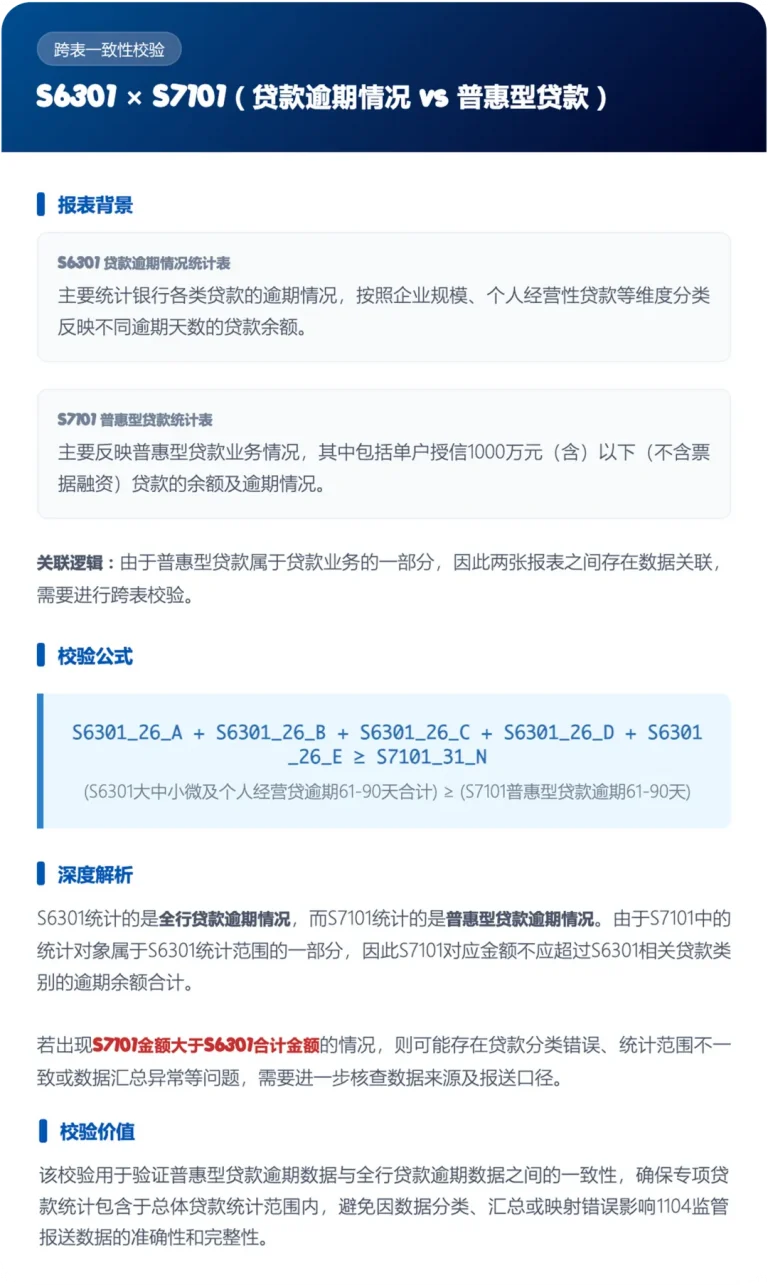

1104跨表校验案例解析 2026年7月6日 在1104监管报表体系中,不同报表分别从资产、负债、业务明细、风险口径等不同维度对银行经营数据进行拆分统计。本次涉及的核心报表如下: 1、G0100《资产负债项目统计表》(基础总账类报表)G0100是1104体系中的基础核心报表之一,用于反映银行整体资产、负债及所有者权益情况,是监管报表体系的数据基础。该报表特点:覆盖全行资产、负债及所有者权益数据按会计科目进行归集统计是各专题监管报表的重要数据来源属于总账级统计口径 跨表作用:在跨表校验中,G0100通常作为基准参照表,用于验证其他专题报表数据来源是否一致,是否存在遗漏、重复或统计口径差异。 2、G1102《信用风险资产统计表》(风险管理类报表)G1102主要反映银行承担信用风险资产的规模及分布情况,是监管机构评估银行信用风险的重要依据。该报表特点:按信用风险口径统计资产重点关注风险暴露规模支持资本监管及风险计量属于风险统计口径 跨表作用:G1102通过与G0100等基础报表进行勾稽校验,验证信用风险资产统计是否完整、风险分类是否准确。 3、G1700《存款业务统计表》(存款业务类报表)G1700主要统计银行各类存款业务余额及结构情况,反映银行负债业务规模和存款结构变化。该报表特点:按存款类型分类统计涵盖人民币及外币存款体现存款业务结构属于业务统计口径 跨表作用:G1700需要与银行卡、资产负债等报表进行数据校验,验证存款余额统计的一致性。 4、G2502《衍生产品业务统计表》(衍生业务类报表)G2502主要反映银行衍生金融工具形成的资产、负债及业务规模。该报表特点:专项统计衍生产品业务包括衍生资产及衍生负债反映衍生业务风险情况属于专项业务统计 跨表作用:通过与G0100等报表校验,确保衍生金融资产、负债数据保持一致。 5、S4100《银行卡业务统计表》(银行卡业务类报表)S4100主要统计银行卡业务发展情况,包括银行卡存款余额等相关指标。该报表特点:聚焦银行卡业务统计包含银行卡存款余额数据来源于银行卡业务系统属于专项业务报表 跨表作用:银行卡存款属于存款业务的重要组成部分,需要与G1700存款业务统计表进行一致性校验。 6、S6301《贷款逾期情况统计表》(贷款质量类报表)S6301主要反映不同客户类型贷款的逾期余额及逾期天数分布情况,是监管监测贷款质量的重要报表。该报表特点:按客户类型分类统计按逾期天数分层展示体现贷款风险状况属于贷款风险统计 跨表作用:S6301需与普惠贷款等专题报表进行校验,验证贷款逾期数据的完整性和一致性。 7、S7101《普惠型贷款统计表》(普惠金融类报表)S7101主要反映普惠型贷款业务规模、贷款余额及逾期情况,是监管评价普惠金融发展的重要依据。该报表特点:聚焦普惠型贷款业务统计对象范围明确涵盖贷款余额及风险情况属于专项监管统计 跨表作用:由于普惠贷款属于整体贷款的一部分,因此需要与S6301等贷款类报表进行包含关系校验,确保统计口径一致。 从上述四个案例可以看出,1104跨表校验并非简单的公式运算,而是监管规则与业务逻辑的具体体现。无论是银行卡存款与存款业务的一致性校验,信用风险资产与资产负债项目的覆盖关系,衍生金融负债的对应关系,还是普惠型贷款与整体贷款的包含关系,本质上都是在验证同一业务数据能否在不同报表、不同统计口径下形成完整、统一的数据链路。在实际报送过程中,跨表校验异常往往并非单纯的数据错误,而可能反映出业务分类偏差、指标映射不准确、数据加工逻辑缺失或统计口径不统一等问题。因此,对跨表关系进行深入解读,不仅能够帮助银行快速定位问题来源,提高监管报送效率,更有助于全面梳理监管指标之间的业务关联,构建更加规范、可靠的数据管理体系。随着1104监管要求不断细化,跨表校验已逐渐从“报表核对”转变为“业务逻辑验证”。只有真正理解每一条校验公式背后的业务含义和监管意图,才能从源头提升监管数据质量,确保监管报送数据真实、准确、一致。 在实际监管报送过程中,1104、EAST及大集中等监管报表体系结构复杂、指标关联性强,跨表勾稽关系多且规则细致,仅依靠人工核对难以保证全面性与一致性。基于此,我们构建了监管报送预审核系统,可针对1104、EAST、大集中等各类监管报送文件进行多维度质量规则校验与跨表逻辑验证,实现从数据源到报送结果的全流程检查。通过规则引擎与指标体系的统一管理,系统能够自动识别跨表不一致、口径偏差及逻辑冲突问题,在报送前完成风险预警与质量校验,从而有效提升监管报送数据的准确性与规范性,为监管合规提供可靠支撑。